Tại Việt Nam, khối doanh nghiệp vừa và nhỏ (SMEs), đặc biệt là các doanh nghiệp siêu nhỏ, chiếm tỷ trọng hơn 90% và đóng vai trò là xương sống của nền kinh tế. Việc xác định đúng quy mô loại hình doanh nghiệp không chỉ giúp các đơn vị thực hiện đúng nghĩa vụ pháp lý, kê khai thuế chính xác mà còn là điều kiện tiên quyết để tiếp cận các chính sách hỗ trợ ưu đãi từ Nhà nước.

Bài viết này sẽ cung cấp thông tin toàn diện về định nghĩa, tiêu chí phân loại doanh nghiệp siêu nhỏ theo các văn bản quy phạm pháp luật mới nhất.

Doanh nghiệp siêu nhỏ là gì?

Doanh nghiệp siêu nhỏ (Micro-enterprise) là phân hạng nhỏ nhất trong cấu trúc quy mô doanh nghiệp tại Việt Nam (bao gồm siêu nhỏ, nhỏ và vừa). Đây là những tổ chức kinh doanh có quy mô giới hạn về mặt nhân sự, nguồn vốn hoạt động thấp và doanh thu hàng năm ở mức khiêm tốn.

Phần lớn các doanh nghiệp siêu nhỏ tại Việt Nam được chuyển đổi lên từ mô hình hộ kinh doanh cá thể, hoặc do các cá nhân, nhóm khởi nghiệp thành lập trong giai đoạn đầu thử nghiệm thị trường. Dù có bộ máy tinh gọn và linh hoạt, nhóm doanh nghiệp này thường gặp nhiều hạn chế về năng lực quản trị, dòng tiền và khả năng tiếp cận các nguồn lực lớn nếu không áp dụng công nghệ số vào vận hành.

Doanh nghiệp siêu nhỏ theo định nghĩa mới nhất

Tiêu chí xác định doanh nghiệp siêu nhỏ mới nhất

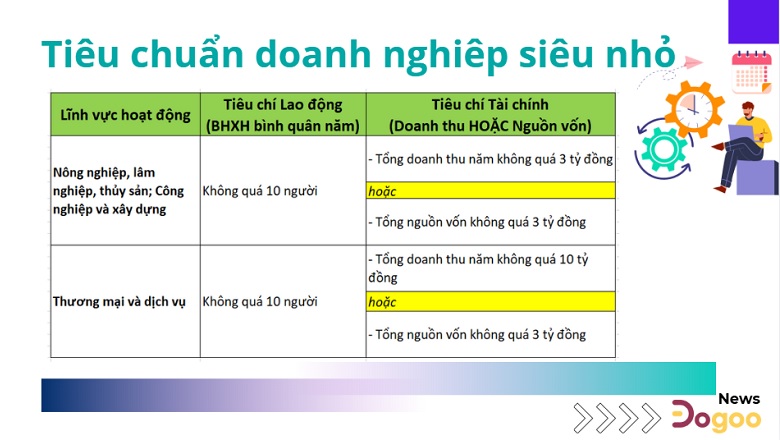

Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa cùng với Nghị định 80/2021/NĐ-CP, tiêu chí định danh một doanh nghiệp siêu nhỏ được phân tách rõ ràng dựa trên hai nhóm lĩnh vực hoạt động chính: Nhóm ngành sản xuất (Nông, lâm, thủy sản, công nghiệp, xây dựng) và Nhóm ngành dịch vụ (Thương mại, dịch vụ).

Để được công nhận là doanh nghiệp siêu nhỏ, đơn vị phải đáp ứng giới hạn về số lượng lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm, đồng thời thỏa mãn một trong hai điều kiện tài chính (Tổng nguồn vốn hoặc Tổng doanh thu năm).

Bảng tiêu chí phân loại quy mô doanh nghiệp siêu nhỏ cụ thể:

Tiêu chuẩn xác định doanh nghiệp siêu nhỏ tại Việt Nam

Lưu ý quan trọng: Tiêu chí lao động là bắt buộc (luôn luôn không quá 10 người). Về mặt tài chính, doanh nghiệp chỉ cần nằm trong giới hạn của 1 trong 2 chỉ số (Doanh thu hoặc Nguồn vốn) là đã đủ điều kiện xếp vào nhóm siêu nhỏ.

Hướng dẫn cách tính các chỉ số để phân loại quy mô

Để tự kê khai quy mô một cách chính xác, bộ phận kế toán và quản trị của doanh nghiệp cần nắm vững phương pháp xác định từng chỉ số cụ thể:

Xác định lĩnh vực hoạt động

- Doanh nghiệp căn cứ vào ngành nghề kinh doanh chính có đóng góp doanh thu lớn nhất được ghi nhận trong Giấy chứng nhận đăng ký doanh nghiệp.

- Trường hợp doanh nghiệp hoạt động đa ngành mà không tách biệt được lĩnh vực nào có doanh thu cao nhất, thì căn cứ vào lĩnh vực sử dụng nhiều lao động nhất để định hình nhóm ngành áp dụng.

Tính số lao động tham gia BHXH bình quân năm

- Số lao động bao gồm toàn bộ nhân sự do doanh nghiệp trực tiếp quản lý, trả lương và có đóng bảo hiểm xã hội theo Luật Bảo hiểm xã hội.

- Công thức tính: Tổng số lao động đóng BHXH của tất cả các tháng trong năm chia cho 12. Số liệu từng tháng lấy tại thời điểm ngày cuối cùng của tháng.

- Đối với doanh nghiệp mới thành lập và hoạt động chưa đủ 1 năm: Lấy tổng số lao động tham gia BHXH của các tháng hoạt động chia cho số tháng hoạt động thực tế.

Xác định tổng nguồn vốn

- Tổng nguồn vốn được xác định chính xác bằng chỉ tiêu “Tổng cộng nguồn vốn” hiển thị trên Bảng cân đối kế toán của Báo cáo tài chính năm liền kề trước đó.

- Đối với doanh nghiệp thành lập dưới 1 năm chưa có báo cáo tài chính năm: Chỉ số này được tính trên Bảng cân đối kế toán tại thời điểm cuối quý liền kề trước thời điểm doanh nghiệp nộp hồ sơ đăng ký nhận các chính sách hỗ trợ.

Xác định tổng doanh thu

- Là toàn bộ doanh thu thu được từ hoạt động bán hàng hóa và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán năm trước, căn cứ theo Báo cáo tài chính.

- Đối với các doanh nghiệp mới thành lập dưới 1 năm hoặc chưa phát sinh doanh thu thực tế, hệ thống phân loại sẽ tự động bỏ qua tiêu chí doanh thu và sử dụng tiêu chí tổng nguồn vốn để làm thước đo thay thế.

Những chính sách ưu đãi dành riêng cho doanh nghiệp siêu nhỏ 2026

Nhằm nuôi dưỡng và thúc đẩy sự phát triển của khối kinh tế tư nhân, Nhà nước ban hành nhiều chính sách đặc thù cho doanh nghiệp siêu nhỏ:

- Ưu đãi Thuế TNDN: Doanh nghiệp siêu nhỏ thành lập mới hoặc đăng ký kinh doanh lần đầu được hưởng các lộ trình miễn, giảm thuế Thu nhập doanh nghiệp linh hoạt (ví dụ miễn thuế TNDN lên đến 3 năm đầu đối với các đơn vị đáp ứng đủ điều kiện theo quy định pháp luật về thuế như Nghị định 20/2026/NĐ-CP).

- Chế độ kế toán đơn giản: Được áp dụng chế độ kế toán siêu đơn giản theo Thông tư 132/2018/TT-BTC, cho phép tối giản hóa hệ thống sổ sách, chứng từ và không bắt buộc phải bổ nhiệm kế toán trưởng, giúp tiết kiệm tối đa chi phí vận hành bộ máy hành chính.

- Hỗ trợ công nghệ và chuyển đổi số: Được ưu tiên tiếp cận các nguồn ngân sách hỗ trợ phần mềm, giải pháp chuyển đổi số và đào tạo nhân lực từ các quỹ phát triển của Nhà nước.

Bộ Tài chính ban hành Thông tư số 58/2026/TT-BTC hướng dẫn chế độ kế toán mới cho doanh nghiệp siêu nhỏ (có hiệu lực và áp dụng cho các năm tài chính từ ngày 01/07/2026 trở đi). Thông tư này thay thế tinh thần của Thông tư 132/2018/TT-BTC trước đây nhằm giảm tải áp lực chi phí và đơn giản hóa thủ tục hành chính.

Doanh nghiệp siêu nhỏ có nhiều ưu đãi theo chính sách mới

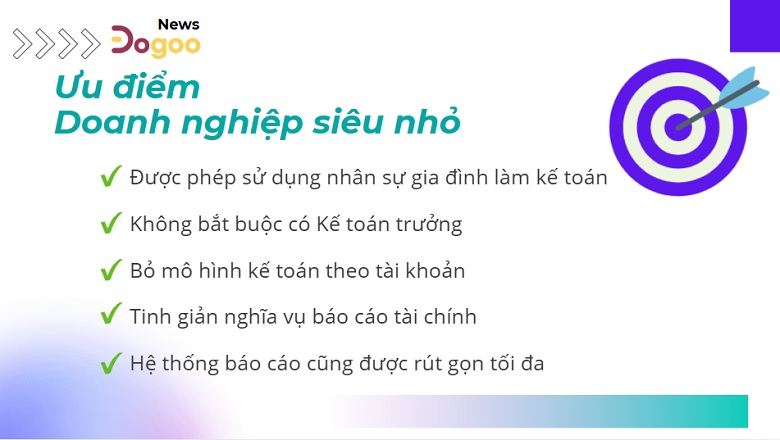

Các điểm mới mang tính đột phá

- Được phép sử dụng nhân sự gia đình làm kế toán: Doanh nghiệp siêu nhỏ hoàn toàn có thể bố trí người thân trong gia đình (cha mẹ đẻ, cha mẹ nuôi, vợ/chồng, con cái, anh chị em ruột) làm kế toán.

- Không bắt buộc có Kế toán trưởng: Doanh nghiệp không cần phải thuê hay bổ nhiệm vị trí kế toán trưởng. Người được phân công phụ trách kế toán có quyền ký thay kế toán trưởng trên các chứng từ, sổ sách và báo cáo tài chính.

- Bỏ mô hình kế toán theo tài khoản: Quy định mới loại bỏ yêu cầu bắt buộc áp dụng hệ thống tài khoản kế toán phức tạp. Thay vào đó, doanh nghiệp chỉ cần ghi sổ đơn giản bám sát theo phương pháp nộp thuế (Thuế GTGT và Thuế TNDN) mà mình lựa chọn.

- Tinh giản nghĩa vụ báo cáo tài chính: Doanh nghiệp siêu nhỏ nộp thuế TNDN theo tỷ lệ % trên doanh thu sẽ không phải nộp báo cáo tài chính (trừ khi có yêu cầu cụ thể từ cơ quan quản lý). Nếu bắt buộc phải lập, hệ thống báo cáo cũng được rút gọn tối đa chỉ còn 2 biểu mẫu cơ bản: Báo cáo tình hình tài chính và Báo cáo kết quả hoạt động kinh doanh.

Ứng dụng công nghệ để quản trị hiệu quả, đảm bảo tuân thủ

Nếu bạn là một doanh nghiệp siêu nhỏ, đừng quên áp dụng công nghệ để tối ưu chi phí, vận hành và kiểm soát tuân thủ. Dogoo Office mang đến giải pháp nền tảng quản trị doanh nghiệp hợp nhất được thiết kế chuyên biệt, “may đo” vừa vặn cho nhu cầu và ngân sách của các doanh nghiệp siêu nhỏ và SME tại Việt Nam.

Nếu còn chần chừ, đừng ngại liên hệ Dogoo để nhận bản dùng thử bạn nhé. Chúng tôi luôn sẵn sàng hỗ trợ bạn!

>> Xem thêm:

- Top 6 Phần Mềm Giao Việc Trên Điện Thoại Cho Doanh Nghiệp Siêu Nhỏ, Vừa và Nhỏ

- Quản lý dự án và CRM cho doanh nghiệp SME trên một nền tảng

Dogoo.vn